Khi đọc bài viết này chắc các bạn cũng biết Đức giàu lắm đúng không? thôi bỏ qua sự nhiều tiền này chúng ta đến với nội dung bài là cách tính thuế thu nhập cá nhân cũng như chia sẻ công cụ tính tự động.

Khái niệm

Thuế thu nhập cá nhân là thuế bạn phải đóng cho nhà nước sau khi vượt ngưỡng thu nhập quy định. Ngưỡng quy định ở đây là 11 triệu/tháng, tức nếu thu nhập của bạn là 15 triệu/tháng thì 4 triệu là thu nhập chịu thuế (chưa trừ các khoản giảm trừ)

Ngoài ra cần phân biệt thu nhập = lương + các khoản khác . Khoản khác ở đây có thể là các khoản thưởng, thu nhập từ chuyển nhượng vốn, bất động sản…

Công thức tính thuế thu nhập cá nhân

(1): Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất.

(2): Thu nhập tính thuế = Thu nhập phải chịu thuế – các khoản giảm trừ.

(3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được – Các khoản được miễn thuế.

Giờ sẽ bóc tách từng khoản ra để hiểu

- Các khoản được miễn thuế: Có thể tìm hiểu theo bài này hoặc bài viết này, hoặc nhanh nhất là hỏi cán bộ nhân sự tiền lương của công ty (nói chung là lằng nhằng vcl).

- Tổng tiền lương nhận được : là lương của bạn, không có gì để bàn thêm

- Các khoản giảm trừ: là các khoản bạn sẽ được giảm trừ theo quy định, có thể tham khảo tại bài viết này . Tuy nhiên phổ biến nhất là khoản giảm trừ gia cảnh => nuôi con nhỏ, nuôi người khuyết tật, nuôi bố mẹ không có lương hưu….

- Thuế suất: Tức là % thuế phải đóng tương ứng với mỗi mức thu nhập, đương nhiên thu nhập càng cao thì % đóng càng lớn, cụ thể sẽ diễn giải bên dưới

Ví dụ tính thử thuế

Bước 1: Tính tổng thu nhập

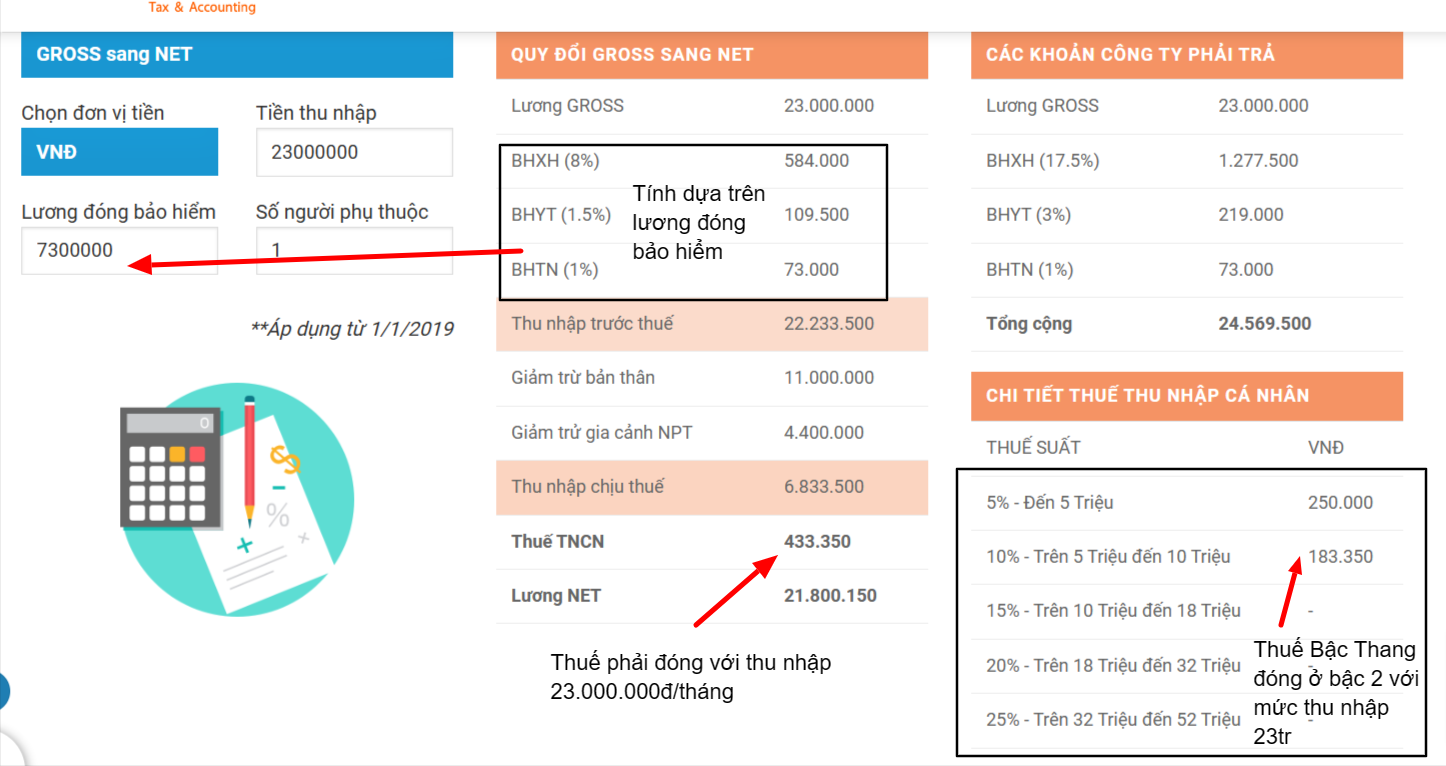

- Lương cơ bản (lương tham gia bảo hiểm) là 7.300.000 VNĐ,

- Phụ cấp ăn trưa: 700.000,

- Phụ cấp điện thoại theo quy chế công ty: 300.000,

- Tiền hỗ trợ xăng xe đi lại: 3.000.000,

- Tiền thưởng: 2.700.000 VNĐ.

- Tiền lương theo sản phẩm (hoa hồng): 10.000.000

- Đức có nuôi 1 con nhỏ (đã đăng ký giảm trừ gia cảnh)

=> Tổng thu nhập từ tiền lương, tiền công là 24.000.000 VNĐ

Bước 2: Tính các khoản được miễn thuế

- Tiền phụ cấp điện thoại: 300.000 VNĐ

- Tiền phụ cấp ăn trưa: 700.000 VNĐ (chú ý: Phụ cấp ăn trưa miễn tối đa 730.000đ, tức nếu bạn được phụ cấp 800.000đ ăn trưa thì 100.000đ phải chịu thuế)

=> Tổng tiền miễn thuế: 1.000.000đ

Bước 3: Tính thu nhập chịu thuế theo công thức (3) bên trên

(3): Thu nhập phải chịu thuế = Tổng thu nhập từ tiền lương – Các khoản được miễn thuế = 24.00.000 – 1.000.000 = 23.000.000đ

Bước 4: Tính các khoản giảm trừ

- Giảm trừ bản thân Đức: 11.000.000đ

- Người phụ thuộc : 4.400.000 (đã đăng ký giảm trừ gia cảnh cho 1 người con)

- Tiền đóng bảo hiểm: 10,5% (BHXH: 8%, BHYT: 1,5%, BHTN: 1%) trên mức lương tham gia BH là: 7.300.000x 10.5% = 766.500đ

=> Tổng các khoản giảm trừ: 16.166.500đ

Bước 5: Tình thu nhập tính thuế theo công thức (2)

Thu nhập tính thuế = Thu nhập phải chịu thuế – các khoản giảm trừ = 23.000.000 – 16.166.500 = 6.833.500đ

Bước 6: Tính thuế suất

Sẽ so sánh với cái bảng này

| Bậc thuế | Phần thu nhập tính thuế/năm

(triệu đồng) |

Phần thu nhập tính thuế/tháng

(triệu đồng) |

Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Ở đây 6.833.500đ thuộc bậc thuế thứ 2, mức trên 5 đến 10 triệu/tháng

Bước 7. Tính số thuế thu nhập cá nhân phải nộp theo công thức (1)

Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất

Bậc 1: 5.000,000 x 5% = 250.000 VNĐ

Bậc 2: (6.833.500 – 5.000.000) x 10% = 183.350 VNĐ

=> tổng thuế thu nhập phải nộp là: 250.000 + 183.350= 433.350đ/tháng

Chú ý quan trọng

- Nếu thu nhập tính thuế của bạn đều nhau, tháng nào cũng là 6.833.500đ như ví dụ trên thì thuế cả năm của bạn là: 433.350đ x 12 tháng = 5.200.200đ

- Nếu thu nhập tính thuế KHÁC NHAU theo các tháng thì TÍNH ĐỘC LẬP từng tháng theo cách trên rồi cộng tổng vào nhau

Thuế thu nhập là phải tính theo năm

Tất cả những kiến thức bên trên chỉ là…tạm tính vì thuế thu nhập người ta tính theo năm. Ví dụ đây là bảng thu nhập tính thuế của các tháng khác nhau:

Tổng thu nhập phải chịu thuế là : 293.400.000đ > thu nhập phải chịu thuế trung bình tháng là: 293.400.000/12 = 24.450.000đ

Các khoản giảm trừ lấy số liệu bên trên: 16.166.500đ

=> Thu nhập tính thuế = 24.450.000 – 16.166.500 = 8.283.500đ

So với bảng tính thuế suất thì vẫn ở Bậc 2 nên ta tính

Bậc 1: 5.000,000 x 5% = 250.000 VNĐ

Bậc 2: (8.283.500– 5.000.000) x 10% = 328.350 VNĐ

=> tổng thuế thu nhập phải nộp/tháng là: 250.000 + 328.350= 578.350đ/tháng ~ 6.940.200đ/năm < 8.908.525

Công cụ tính thuế online

Sau khi Google thì mình tìm ra một số tool này và cùng phân tích sự chính xác của nó nhé

- TopCV : công cụ này tính sai Tiền đóng bảo hiểm: 10,5% (BHXH: 8%, BHYT: 1,5%, BHTN: 1%) > đáng lẽ phải tính trên MỨC LƯƠNG THAM GIA BẢO HIỂM thì nó lại tính trên THU NHẬP CHỊU THUẾ

- Luatvietnam: Công cụ này tính sai vì nó KHÔNG TÍNH khoản giảm trừ là Tiền đóng bảo hiểm

- Các công cụ tính đúng: Thuvienphapluat, intertax, tienichnho

Bạn đã tính được thuế thu nhập chưa? Nếu chưa tức là bạn không đủ thu nhập để tính thuế 🙁

Bình luận (0)